國家能源局下發《關于可再生能源發展十三五規劃實施的指導意見》(以下簡稱:本規劃),規劃指出:

(1)2017-2020年光伏電站建設規模86.5GW,其中包含每年8GW的領跑者項目,2017-2020年的光伏電站建設規模分別為22.4、21.9、21.1、21.1GW,年均光伏建設規模為21.6GW;

(2)北京、天津、上海、福建、重慶、西藏、海南等7個省(區、市)自行管理本區域光伏電站建設規模,甘肅、新疆、寧夏目前棄光限電嚴重,暫不安排新增建設規模;

(3)本規劃不包括不限建設規模的分布式光伏、村級扶貧電站以及跨省跨區輸電通道配套光伏項目;

(4)原則上不再支持建設無技術進步目標、無市場機制創新、補貼強度高的集中式光伏發電項目;

(5)要求各省根據自身情況,盡可能擴大可再生能源補貼資金的籌資來源,解決補貼不足的問題。

光伏裝機規劃再超預期,光伏制造龍頭業績望持續靚麗。630搶裝后國內光伏累計裝機達到102GW,2017年年底超過“十三五”規劃目標105GW 已成定數,國內光伏行業面臨前途未卜的境地。本規劃的實施為光伏行業再次指明方向,年均光伏建設規模超過35.1GW:

(1)本規劃指出2017-2020年集中式電站年均建設規模21.6GW;

(2)2020年分布式光伏裝機要達到60GW,2017-2020年分布式光伏年均建設規模為12.4GW;

(3)北京、天津、上海、福建、重慶、西藏、海南等七省市按照2016年1.1GW 考慮2017-2020年光伏電站的年均建設規模。

由于2016年年底光伏裝機為77.4GW,考慮到2017-2020年年均光伏建設規模超過35.1GW,因此2020年光伏裝機有望達到217.8GW,同時考慮增補指標等因素的影響, 預計2020年裝機規模約為230-270GW,遠超原來“十三五”規劃的105GW,甚至超過行業目前認可的150或者200GW 的規模。同時再加上海外市場相對平穩發展,每年新增35-40GW 的裝機規模,我們預計未來每年全球光伏裝機市場的需求在70-80GW,需求依舊旺盛,在落后產能不斷淘汰的背景下,光伏行業的制造龍頭業績中長期有望持續靚麗。短期來看,在分布式光伏、領跑者基地、光伏扶貧、美國“201”訂單以及歐、印裝機旺季到來等因素帶動下,光伏需求依舊旺盛,下半年光伏組件等產品價格有望維持當前水平,在“量價同處高位”的情況下,光伏產業鏈制造龍頭企業全年業績有保障。

政策力度不斷強化、煤價高企,棄光限電持續改善,光伏運營企業將獲益。本規劃還提出了解決棄光限電問題的相應舉措:首先,甘肅、新疆、寧夏目前棄光限電嚴重,暫不安排新增建設規模;其次,要求各省市將可再生能源電力送出消納作為安排本區域可再生能源電力建設規模和布局的基本前提條件。同時今年以來新能源消納利好不斷:

(1)2016年在煤炭去產能的壓力下,地方政府為了保煤礦,火電的上網權重有所增加,加之2016年用電量增速趨緩,新能源消納承壓,棄光限電現象嚴重,2017年以來,煤炭價格維持高位,地方政府保煤礦壓力減小,棄光限電有望改善;

(2)能源局出臺了光伏建設的紅線機制,地方政府,特別是棄光率高的三北地區,為了建設能源大省,需要著力解決光伏的消納問題,以獲得光伏項目的核準,地方政府解決消納問題的主動性大幅提升;

(3)煤炭價格高企,導致火力發電成本增加,經濟性下滑,火電的競爭性變差,光伏等新能源發電經濟性凸顯,今年以來光伏等新能源發電已成為大型發電企業的主要利潤貢獻點,利好光伏的消納;

(4)國家密集出臺多項政策改善光伏等新能源的消納問題,主要包括解決補貼問題的綠色電力證書政策、解決“重建輕用”問題的分布式發電直接交易政策、解決風光上網調峰問題的火電廠靈活改性政策以及解決北方地區冬季棄風棄光嚴重的可再生能源清潔取暖的政策。2017年上半年全國的棄光率為6.7%,棄光率同比下降4.5個百分點,目前棄光現象主要集中在新疆和甘肅,其中:新疆棄光電量17億千瓦時,棄光率26%,同比下降6個百分點;甘肅棄光電量9.7億千瓦時,棄光率22%,同比下降近10個百分點。在政策力度不斷強化、煤價高企的背景下,棄光限電將持續改善。

分布式迎大發展元年,高效化成分布式發展和平價上網背景下的必然趨勢。由于在土地、消納和電價方面的優勢,分布式光伏得到迅速的發展,2017年1-6月份分布式光伏新增裝機7.1GW,同比增長2.9倍。另一方面,電力發展“十三五”規劃指出到2020年分布式光伏裝機要達到60GW,而2016年底分布式光伏累計裝機為10.32GW,2017-2020年分布式光伏的CAGR 達到55%,因此2017年將是分布式光伏大發展的元年。此外,太陽能“十三五”規劃指出到2020年光伏發電要在用電側實現平價上網,在當前組件價格大幅降低可能性不大的情況下,高效化成為平價上網的重要推動力。據我們測算,在60片組件功率由270W 提高360W 的過程,相同規模的光伏電站組件數量減少25%,在組件每瓦單價不變的情況下,系統BOS 成本降低25%,由此可見,高效化是光伏平價上網的重要一環。與此同時,分布式的發展對屋頂等資源的需求不斷提升,屋頂等資源的溢價將大幅提升,在屋頂面積有限的情況下,提高單位面積的功率是必然的要求,高效化的需求在分布式發展過程中將持續提高。據光伏行業協會預測,到2020年普通電池的市場份額將由2016年的89%降低至31%,多晶黑硅+PERC、單晶PERC 份額將分別由2016年的1%和8%提高到2020年的30%和23%,形成高效電池占比超一半的市場格局。

補貼缺口加大,但“開源節流”框架已形成,補貼缺口對行業影響有望緩解。雖然本規劃指出的光伏裝機目標非常誘人,但是裝機大幅提升帶來的補貼缺口進一步加大的隱憂值得關注。據發改委能源研究所測算, 截止2016年底,可再生能源補貼資金缺口約500億元,在當前的條件下,預計2020年補貼缺口將超過千億,補貼的拖欠導致光伏全行業存在應收賬款較高的問題。目前解決可再生能源補貼缺口的相關政策不斷落地,已經基本形成“開源節流”的應對框架,補貼問題的影響有望緩解。首先,“開源”方面,

(1)2017年4月18日,財政部、發改委、能源局三部委聯合印發《關于開展可再生能源電價附加補助資金清算工作的通知》,以對2012-2016年可再生能源電價附加補助資金進行清算;

(2)在發改委和能源局2017年7月25日召開的電改吹風會上,發改委要求全面清理自備電廠欠繳的政府性基金及附加;

(3)配額強制執行可期,本規劃在第一條文件中指出“非水電可再生能源發電量占全社會用電量比重指標”(配額)將作為可再生能源目標,在配額強制執行的背景下,配套綠色電力證書交易制度將大幅拓寬可再生能源補貼資金。

其次,“節流”方面,隨著光伏平價上網漸近,新增裝機的補貼需求將不斷減少,對可再生能源的需求不斷降低,而當前光伏平價上網除了依靠棄光改善、制造成本下降、高效化之外,土地、融資、電網接入、稅費等“非光伏成本”的降低也是重要的途徑。本規劃也關注了土地等“非光伏成本”的影響,指出“各級地方政府能源主管部門要積極落實國家支持可再生能源發展的政策,完善政府管理和服務機制,在土地利用等方面降低成本,不得以收取資源費等名義增加企業負擔”

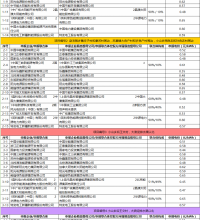

0.44-0.65!海興光

0.44-0.65!海興光 湖南省2018年動力作

湖南省2018年動力作 重磅!浙江寧波戶用

重磅!浙江寧波戶用 國家能源局:2016年

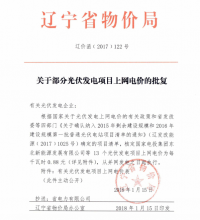

國家能源局:2016年 涉及27個項目 遼寧2

涉及27個項目 遼寧2 海口市海秀鎮人民政

海口市海秀鎮人民政